下記の誤りがありました。お詫びして訂正致します。

なお、2020年版の正誤表はこちらです。

経済学

2022年7月4日記載

(p.494 ウの解説)

(誤)ウ:不適切である。一括税を示す線分MN に比べ,比例税を示す線分HK は傾きが緩やかである。賃金率=労働所得÷(24 時間-余暇時間)=労働所得÷労働時間であり,労働者は少ない労働時間で高い賃金率を得ようとして合理的な余暇時間を選択する。傾きが緩やかであるということは,労働所得1単位を増加するために余暇時間を多く減らす必要があるということであり,同じ賃金率を得ようとした場合,線分MN に比べ線分HK は効率が悪いことになる。つまり,線分HK では,この個人が合理的に選択する労働時間は長くなる。

(正)ウ:不適切である。賃金率=労働所得÷(24 時間-余暇時間)であり、24時間―余暇時間=労働時間である。一括税を課した場合の最適消費点は線分MNと無差別曲線U3が接する点Cであり、比例税を課した場合の最適消費点は線分HKと無差別曲線U2が接する点Bである。点Cと点Bを比較した場合、点Cにおける余暇時間の長さのほうが点Bの余暇時間の長さより短い(労働時間が長い)といえる。したがって、線分MN が示す一括税は,線分HK が示す比例税よりも,この個人が合理的に選択する労働時間を長くするといえる。

2022年3月7日記載

(p.392 ウとエの解説)

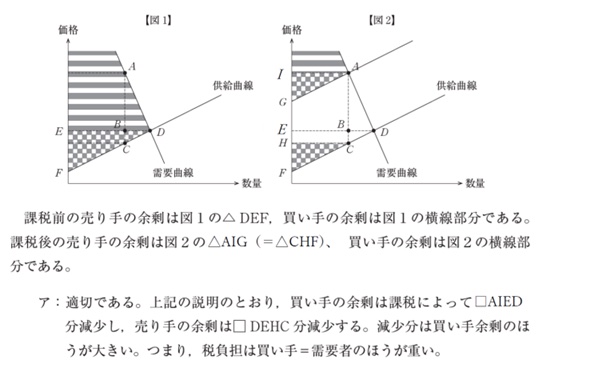

(誤)ウ:不適切である。図2 の△ ABD は課税によって減少する消費者余剰である。

エ:不適切である。課税によって生じる需要量の減少は線分BD の長さで表されている。線分BC の長さは生産者の税負担分の減少を表す。

(正)ウ:不適切である。課税によって失う生産者余剰は□DEHCである。

エ:不適切である。課税によって生じる需要量の減少は線分BDの長さで表されている。線分BC の長さは生産者の税負担分の増加を表す。

2021年8月3日記載

(p.283 エの解説)

(誤)不適切である。外国利子率の低下は相対的に自国の利子率を上昇させるため,投資が抑制され,国民所得は減少する。

(正)不適切である。外国利子率の低下により自国利子率が相対的に上昇するため、海外から資本が流入し自国通貨需要が高まり自国通貨高になる。自国通貨高になるので、経常収支が悪化し、国民所得が減少する。

2021年7月5日記載

(p.473 アの解説)

(誤)問題文の図において、点K からL へ財の保有量を変えると、A さんの効用は高くなるが、B さんの効用は低くなる。片方の効用が減少しているので、パレート最適ではないといえる。

(正)「所得再分配によって」という部分が不適切な記述となっている。「資源再分配によって、点Kから点Lへ財の保有量を変化させることはパレート効率的である」とすることが正しい。

2021年6月28日記載

(p.336 Cの解説)

(誤)企業が価格を変化させても、需要量は価格の影響を受けないので、売上額は変化しない。

(正)企業が価格を変化させても、その変化率と同率で需要量が変化するため、売上額は変化しない。

(p.368 bの解説)

(誤)外部性を考慮しない当該企業の私的な生産費用の大きさは,△ ojk で示される面積に相当する。

(正)外部性を考慮しない当該企業の私的な生産者余剰の大きさは,△ ojk で示される面積に相当する。

(p.374 イの解説)

(誤)外部不経済発生時の社会的な余剰△aef-△abdが死荷重である。

(正)外部不経済発生時の社会的な余剰△aef-△abdは総余剰である。

2021年6月14日記載

(p.224 エの解説の2行目)

(誤)

債券は預金に人気がない場合、つまり利子率が低く貯金することに魅力を感じない場合に購入される。逆に、利子率が高い場合は債券は購入されない。貨幣市場で超過需要が発生している場合は貯金に人気がある場合(投機的動機による需要の超過)であり、この場合、債券は人気がなく、債券は超過供給状態になる。

(正)

債券は預金に人気がない場合に購入される。貨幣市場で超過需要が発生している場合は預金に人気がある場合(投機的動機による需要の超過)であり、この場合、債券は人気がなく、債券は超過供給状態になる。

(p.586 bの解説の1~2行目)

(誤)消費者予報

(正)消費者余剰

(電子版C問題 p.82 エの解説)

(誤)エ:不適切である。労働の平均生産物は、点A において「最小」ではなく「最大」となり、点B において「最大」ではなく「最小」となる。

(正)エ:不適切である。労働の平均生産物は、点A において「最小」ではなく「最大」となる。

2021年5月14日記載

(p.358 アの解説)

(誤)消費者余剰=財の消費から得る満足の貨幣的価値-支払意思額(WTP)なので、~(中略)~三角形ABP0(=消費者余剰)<四角形0P0BQ0(=支払意思額)である。

(正)消費者余剰=財の消費から得る満足の貨幣的価値(支払意思額)-実際の支払額なので、~(中略)~三角形ABP0(=消費者余剰)<四角形0ABQ0(=支払意思額)である。

(p.369 7行目)

(誤)-△hij

(正)△hij

(p.454 ウの解説)

(誤)現在の消費と将来の消費の比率は変わらないため…

(正)現在の消費額と将来の消費額の組み合わせから得られる効用水準は変わらないため…

(p.482 下から4行目)

(誤)代替効果は同じ予算制約線上における…

(正)代替効果は同じ無差別曲線上における…

2021年5月10日記載

(p.155 エの解説)

(誤)名目所得税率は増加する。

(正)名目所得税額は増加する。

(p.240 解説の図表)

誤解を招く内容でしたので、下記のように修正いたします。

2021年4月30日記載

(p.376 解説の7~8行目)

(誤)満床建設業者

(正)マンション建設業者

(p.420 解説の4行目)

(誤)次の平成20年度第15問の解説で触れているので、そちらを参照いただきたい。

(正)情報の不完全性における「出題項目のポイント」で触れているので、そちらを参照いただきたい。

2021年4月13日記載

(p.55 解説の7行目)

(誤)(なお、投資:Gが1単位

(正)(なお、投資:Iが1単位

(p.96 エの解説の7行目)

(誤)分母の名目利子率

(正)分子の名目利子率

2021年4月12日記載

(p.584 解説の8行目)

(誤)

収支分析では、生産量Q0のとき、費用は□COQ0B、収入は□P0OQ0Bとなり□P0EBC分が赤字、生産量Q1のとき、□P1FQ1Oで費用と収支が一致し収支が±0になる。

(正)

収支分析では、生産量Q0のとき、費用は□COQ0B、収入は□P0OQ0Eとなり□P0EBC分が赤字、生産量Q1のとき、□P1FQ1Oで費用と収入が一致し収支が±0になる。

(p.586 d の解説)

(誤)選択肢 d の説明のとおり

(正)選択肢 c の説明のとおり

2021年3月5日記載

(p.406 令和2年度第19問の解答)

(誤)解答:イ

【課税後のグラフ下の枠内】

課税による超過負担(死荷重):△EHG(△EFH)

【解説文】

※ポイントは、課税後の政府の税収が四角形KCFEと四角形ABFEと同じ面積であり、超過負担の三角形EFHが三角形EHGと同じ面積であることに気づくことができるかどうかとなる。

よってイが正解である。

(正)解答:ア

【課税後のグラフ下の枠内】

課税による超過負担(死荷重):△EFH

【解説文】

※部の文章を削除

よってアが正解である。

2021年2月22日記載

(p.114 ラスパレイス物価指数の式)

(誤)ラスパレイス物価指数=(A財(比較時点の価格9×基準時点の数量10)+B財(基準時点の価格11×基準時点の数量10))~

(正)ラスパレイス物価指数=(A財(比較時点の価格9×基準時点の数量10)+B財(比較時点の価格11×基準時点の数量10))~

(p.480 解説の6行目)

(誤)代替効果が下図の①、所得効果が下図の②である。

(正)所得効果が下図の①、代替効果が下図の②である。

(p.544 エの解説)

(正)「なお、四角形bcefは固定費用によって示される。」の文章を削除

2021年2月10日記載

(p.392 図2~アの解説)

図2の記号に誤りがありました。それに伴い、図2とその下の解説を訂正いたします。

正しくは、下記のとおりです。

2021年2月4日記載

(p.20 aの解説)

(誤)一方、株式を売却した時点で発生した売却益は付加価値に含まれる。

(正)一方、株式を売却した時点で発生した手数料は付加価値に含まれる。

2021年2月3日記載

(p.579 Cの解説)

(誤)

C:不適切である。利潤を最大化にする価格はP0、取引量はQ0 であり、

全体の経済余剰は四角形P0EFP2 になる。

独占均衡における経済余剰は

消費者余剰△ D0P0E+生産者余剰□ P0P2FE=□ D0P2FE である。

(正)

C:不適切である。独占下において利潤を最大化にする価格はP0、取引量はQ0 である点は正しいが、

経済余剰は□P0EFP2ではなく、消費者余剰△D0P0Eと生産者余剰□P0P2FEの合計である□D0P2FE である。

企業経営理論

2022年5月6日記載

(p.364 アの解説)

(誤)フィードラーのコンティンジェンシー理論によると、組織が未成熟で管理体制が厳しい場合と、組織が成熟して管理体制が緩やかな場合は3つの要素が悪いときにあたるので、人間関係志向型ではなく仕事中心型のリーダーシップ行動が集団の業績を高める。

(正)フィードラーのコンティンジェンシー理論によると、組織が未成熟で管理体制が緩やかな場合は組織の状況が極めて悪い場合で、組織が成熟しており管理体制が厳しい場合は組織の状況が極めて良い場合であり、そのような状況の場合は、人間関係志向型ではなく仕事中心型のリーダーシップが集団の業績を高める。

2022年3月24日記載

(p.52 取組状況チェックリストの問題ランク)

(誤)平成25年度第4問 A

(正)平成25年度第4問 B

2021年3月25日記載

(p.472 エの解説)

(誤)不適切である。

(正)適切である。出題当時は「不適切」だったが、働き方改革に伴う法改正により、現在は「適切」となった。そのため、選択肢がすべて「適切である」となり、問題自体が不成立。p.460参照。

2021年3月12日記載

P.236 平成 26年度 第 10問 選択肢オの解説

(誤) レイト・マジョョリティ

(正) レイト・マジョリティ

P.221 令和元年度第9問 選択肢オが選択肢エと改行ができていませんでした。

P.222 また、以下の解説オが抜けておりました。

オ 不適切である。 イノベーターにもアーリー・アドプターにも受け入れられることは必要である。ただし、選択肢エと同様に、キャズムを理論では、アーリーマジョリティに受け入れられることが重要となるため、不適切である。

(P.654 解説アについて)

(誤)詳しくは前掲平成21年度第28問(設問2)の解説を参照のこと。

(正)ブランド拡張(カテゴリー拡張ともいわれる)とは、異なる製品カテゴリーに従来ブランドを使用することである。たとえば、チーズのブランドをドレッシングの新製品に付ける、異なる製品カテゴリーに従来ブランドを使用することなどが挙げられる。

(P.796 解説エについて)

(誤)適切である。

(正)不適切である。

2021年1月21日記載

(P.124 選択肢アの解説)

(誤) ア:適切である。

(正) ア:不適切である。 となります。

設問の正解自体は変更なく、(エ)が適切です。

運営管理

2022年12月15日記載

(p.268の数式)

(誤)良品率=1,800-(1,800×0.2) / 1,800

(正)良品率=18,000-(18,000×0.2) / 18,000

2022年7月27日記載

(p.395 平成28年度第28問の問題ランク)

(誤)B → (正)A

(p.429 平成30年度第29問 選択肢ア)

(誤)売り場ペース

(正)売り場スペース

(p.465 令和元年度第33問の問題ランク)

(誤)B → (正)A

2021年8月13日記載

(電子版 p.363 令和2年度第28問)

(誤)解答:ウ

(正)解答:ア

2021年7月9日記載

(p.372 イの解説)

(誤)粗利は1,200万円×50.0%=300万円

(正)粗利は1,200万円×50.0%=600万円

2021年5月10日記載

(p.585 平成28年度第42問)

「個人情報の保護に関する法律についてのガイドライン 通則編(平成 28 年 11 月)」は平成29年「個人情報保護に関する法律」 の改正に伴い、個人情報保護委員会「個人情報の保護に関する法律についてのガイドライン(通則編)」へ一元化されており、問題が成立しません。下記のように問題を改題させていただきます。

(正)

平成28年度第42問 改題

「個人情報の保護に関する法律についてのガイドライン 通則編(平成 28 年 11 月)」の対象となっている個人情報として、最も不適切なものはどれか。

2021年4月13日記載

(p.124の解説)

この令和2年度第11問では、ダミー作業を設けなくても作業の順序関係を示すことが可能でした。ダミー作業は不要となります。解説の前半部分(p.125の2行目まで)を、下記のように訂正いたします。

■解説

PERT/CPM(Critical Path Method)に関する問題である。与えられた情報から、アローダイアグラムを作成しクリティカルパスを検討する。

まず、所要期間をもとにアローダイアグラムを作成すると次のようになる。

クリティカルパスは上図の①⇒②⇒③⇒④⇒⑤を通る経路となる。

続いて、最短所要期間をもとにアローダイアグラムを作成すると次のようになる。

クリティカルパスは上図の①⇒②⇒④⇒⑤を通る経路となり、必要な期間は14となる。

ここで、作業A、作業D、作業Eはクリティカルパス上の作業のため、それぞれ最短所要期間に短縮する必要があるが、作業B、作業Cの経路は、結合点④に期間11で到達すればよく、短縮費用が最小になるように期間短縮を検討する。

経路①⇒②⇒③⇒④で、結合点④に期間11で到達するために作業B、および作業Cをどれたけ短縮するかを検討する。

経営法務

2021年6月16日記載

(電子版C問題 p.89 ウの解説)

(誤)「株式併合」では、株主の買取請求権は認められないので、空欄Bには入らない。

〈正〉「株式併合」については、平成26年の会社法改正により株式併合に反対する株主に株式買取請求権が認められたので(会社法第182条の4)、現在では正しい。

2021年5月13日記載

(p.391 平成29年度第4問(設問1)の問題ランク)

(誤)A → (正)B

2021年5月8日記載

(p.453 平成29年度第21問)

2020年11月1日より東証の上場審査基準が変更されたため、問題が成立しませんでした。下記のPDFのように、問題を改題させていただきます。

(p.455 令和元年度第22問)

2020年11月1日より東証の上場審査基準が変更されたため、問題が成立しませんでした。下記のPDFのように、問題を改題させていただきます。

2021年5月7日記載

(p.332 取組状況チェックリスト)

(誤)平成29年度第1問 B

(正)平成29年度第1問 A

2021年4月22日記載

(p.448 平成29年度第3問(設問1)の問題ランク)

(誤)A → (正)B

(p.451 平成29年度第3問(設問2)の問題ランク)

(誤)A → (正)B

2023年7月24日記載

(p.440 エの解説)

取締役会非設置会社における社債募集事項の意思決定機関がどこなのかは会社法上明確でなく、取締役の過半数という説と株主総会という説、どちらもありという説があります。

株主総会が多数説ですので、令和元年度第5問の解説(p.440)を以下のように訂正します。

(訂正後)

エ:不適切である。株式に関する記述は誤りである。公開会社では,有利発行の場合を除き,取締役会において募集事項を決定する(会社法第201条第1項)。非公開会社では株主総会において募集事項を決定する点は正しい(会社法第199条第2項)。

社債に関する記述も誤りである。取締役会設置会社では,取締役会決議により,募集に関する事項を決定する(会社法第362条第4項第5号)。取締役会非設置会社においては,一般に株主総会の普通決議事項(会社法第295条第1項)と解されている。

経営情報システム

2021年7月9日

(p.148 イの解説)

(誤)提携的な処理に適する。

(正)定型的な処理に適する。

(p.410 aの解説)

(誤)共通鍵暗号費式

(正)共通鍵暗号方式

2021年5月27日記載

(p.120 エの解説)

(誤)IaaS(Intrastructure as a Service)

(正)IaaS(Infrastructure as a Service)

(p.235 選択肢イの文章)

(誤)しばらく時間をおいてか送信を開始する~

(正)しばらく時間をおいてから送信を開始する~

2021年3月15日記載

(p.78 解答の訂正)

(誤)ア

(正)イ

(p.78 解説の訂正)

(誤)空欄D:カプセル化に関する記述である。

(正)空欄D:クラスに関する記述である。オブジェクト指向におけるプログラミングでは、クラスと呼ばれる類似のオブジェクトの集まりごとにプログラムを記述することで開発効率を高める。なお、カプセル化とはクラスを実現するための重要な考え方の1つである。クラスの外部からクラス内部のプログラムへのアクセスを制限する(カプセル化)することによって、クラスの挙動を管理しやすくする効果がある。