下記の誤りがありました。お詫びして訂正致します。

なお、2023年版の正誤表はこちらです

経済学

2025/7/17記載

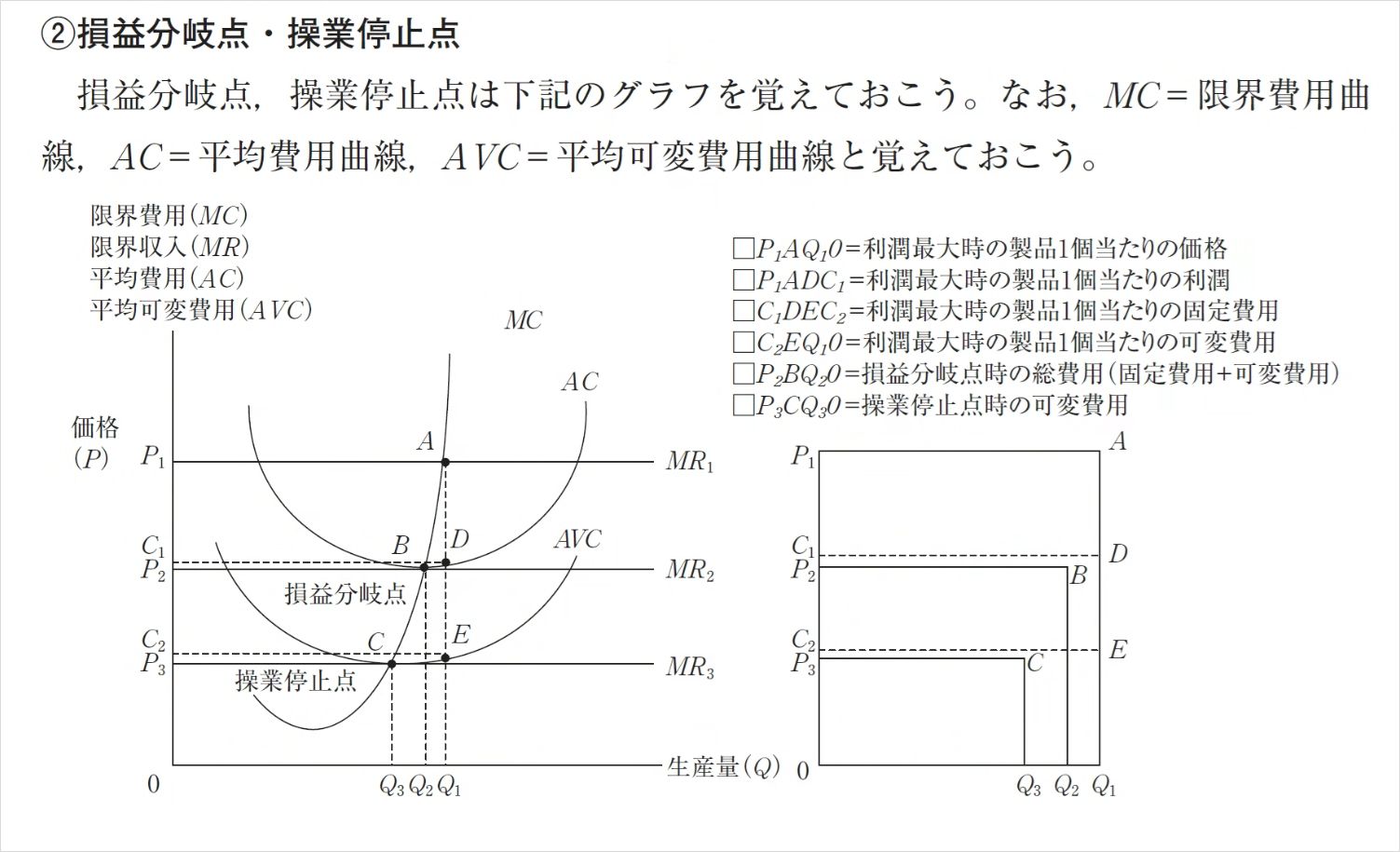

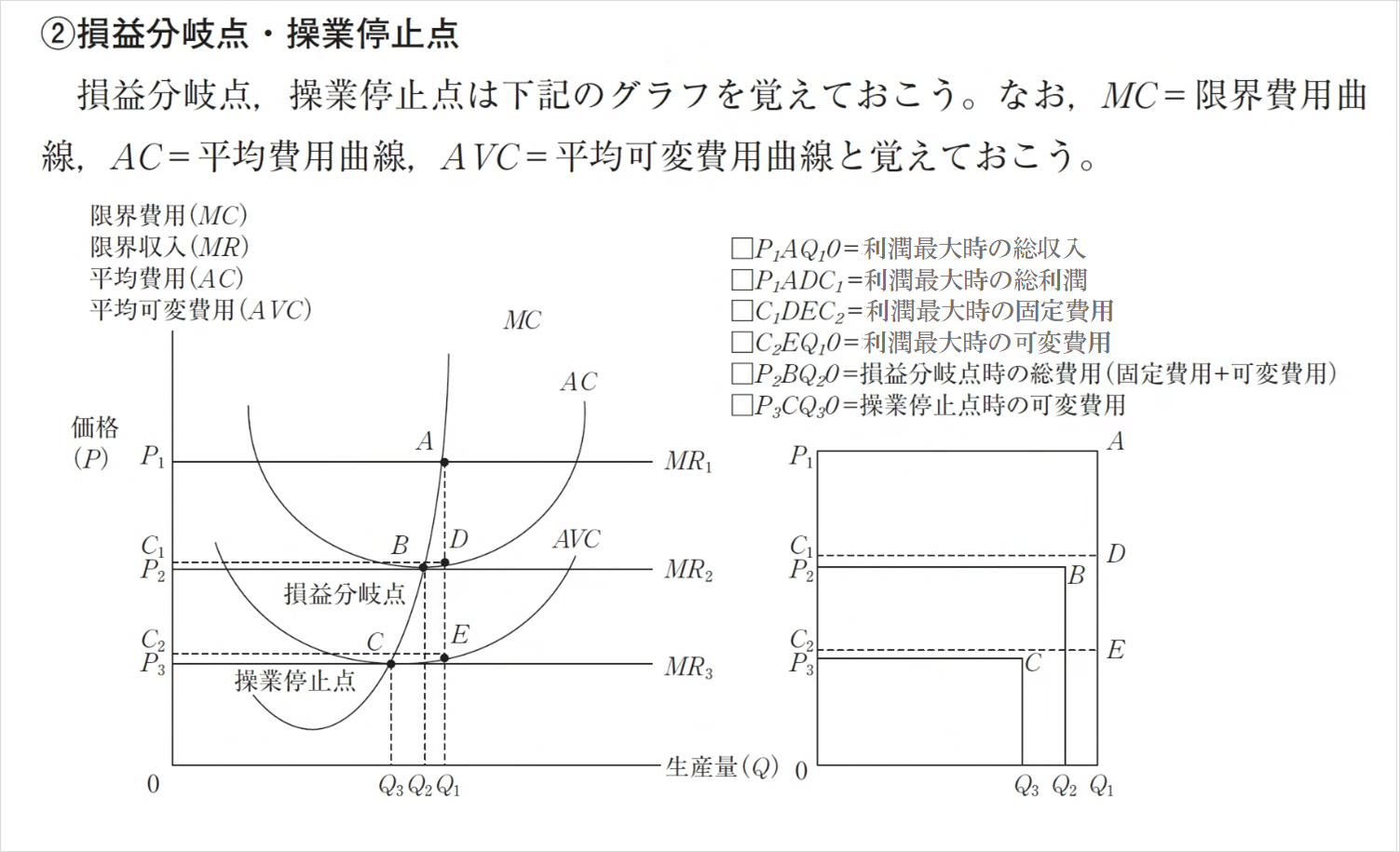

(p.543 下の図の説明)(注)数字は下付き数字

(誤)

□P1AQ10=利潤最大時の製品1個当たりの価格

□P1ADC1=利潤最大時の製品1個当たりの利潤

□C1DEC2=利潤最大時の製品1個当たりの固定費用

□C2EQ10=利潤最大時の製品1個当たりの可変費用

(正)

□P1AQ10=利潤最大時の総収入

□P1ADC1=利潤最大時の総利潤

□C1DEC2=利潤最大時の固定費用

□C2EQ10=利潤最大時の可変費用

2024/3/18記載

(p.120 下から14行目)

(誤)CIとDIは共通の指標を採用しており、採用系列数は、先行指数11、一致指数9、遅行指数9の29系列である。

(正)CIとDIは共通の指標を採用しており、採用系列数は、先行指数11、一致指数10、遅行指数9の30系列である。

(p.392 取組状況チェックリスト)

(誤)平成29年度第11問の問題ランク A

(正)平成29年度第11問の問題ランク B

2024/3/9 記載

(p.86 下から2行目)

(誤)以上から、cとbが正しい。

(正)以上から、cとdが正しい。

財務・会計

2025/12/2記載

(p.480 エの解説)

(誤)支払ったオプション料(=プレミアム)以上の損失となることがある。

(正)受け取ったオプション料(=プレミアム)以上の損失となることがある。

企業経営理論

2025/12/13記載

(p.70 TOBの説明)

(誤)買収を検討している企業の株式を株式市場で買い集める手法…

(正)買収を検討している企業の株式を株式市場外で買い集める手法…

(p.94 エの解説)

(誤)業界内で模倣困難かつ希少で価値ある経営資源を有していても,模倣可能性が高かったり,

持続できる組織体制がなければ,持続的な競争優位は構築できないため,適切である。

(正)業界内で模倣困難かつ希少で価値ある経営資源を有していても,

持続できる組織体制がなければ,持続的な競争優位は構築できないため,適切である。

2024/12/13記載

(p.820 ウの解説)

(誤)消滅姓

(正)消滅性

2024/10/10記載

(p.792 ウの解説)

(誤)

ウ:不適切である。顧客生涯価値とは,顧客が生涯を通じて企業にもたらす利益のことである。企業の顧客生涯価値は、既存顧客および潜在顧客の生涯価値を総計したものであり、企業の顧客基盤がどれほどの将来価値を持っているかを測る指標となる。ただ、ロイヤルな顧客が高所得であっても,実際にその顧客は企業の提供する商品の購買やサービスの提供をどの程度,あるいは,どのくらいの期間,受けるのかは判断できないため,顧客生涯価値は上昇するとは必ずしもいえない。

(正)

ウ:不適切である。顧客生涯価値とは,顧客が生涯を通じて企業にもたらす利益のことであり、その企業の顧客基盤がどれほどの将来価値を持っているかを測る指標となる。ただ,顧客生涯価値は既存顧客の生涯価値を総計したものであり,潜在顧客は含まれない。また、ロイヤルな顧客が高所得であっても,実際にその顧客は企業の提供する商品の購買やサービスの提供をどの程度,あるいは,どのくらいの期間,受けるのかは判断できないため,顧客生涯価値は上昇するとは必ずしもいえない。

経営情報システム

2025/9/3記載

(p.482 解説の5行目)

(誤)残渣

(正)残差

2025/4/22記載

(p.78 オの解説)

(誤)オ:不適切である。Pythonは手続き型のプログラミング言語である。

(正)オ:不適切である。論理プログラミング言語(Prologなど)は、プログラム内に具体的な処理を記載するのではなく、「事実」と「ルール」を定義(選択肢中の記述の「宣言」に該当します)し、それに対して「問い」を投げる推論によって処理を行う。

例えば、

Aさんの子どもはBさんである

Bさんの子どもはCさんである

という「事実」と

子どもの子どもは孫である

という「ルール」を定義して、

Aさんの孫は誰ですか?

という「問い」を行うと、システムが自動的に「Cさん」と導出する。

Pythonでは標準でこの方式は公式にはサポートされていない。

したがって、Pythonは論理プログラミング言語には該当しない。

2025/4/11記載

(p.322 アの解説)

(誤)ア:不適切である。HOLAPとは,HybridOLAPの略で,後述するHOLAPとROLAPの融合した方式である。分散処理技術のミドルウェアであり,本記述と関係ない。

(正)ア:不適切である。HOLAPとは,HybridOLAPの略で,後述するMOLAPとROLAPを融合した方式である。一方、Hadoopは分散処理フレームワークのひとつであり、HOLAPの実装に必須ではないが、大規模データ分析において連携して利用されることはある。

2024/7/16記載

(p.278 eの記述の解説)

(誤)RASではなくRASIS(Reliability:信頼性,Availability:可用性,Serviceability:保守性,Integrity:保全性,Security:安全性)の説明である。

(正)

RASISとは、

Reliability:信頼性,Availability:可用性,Serviceability:保守性,Integrity:保全性(完全性),Security:安全性(機密性)の略である。

また、RASとは、

Reliability:信頼性, Availability:可用性, Serviceability:保守性 の略である。

したがって、選択肢の記述は、RASISの説明として不適切である(そして、仮にRASの説明であったとしても、不適切である)。

2024/7/4記載

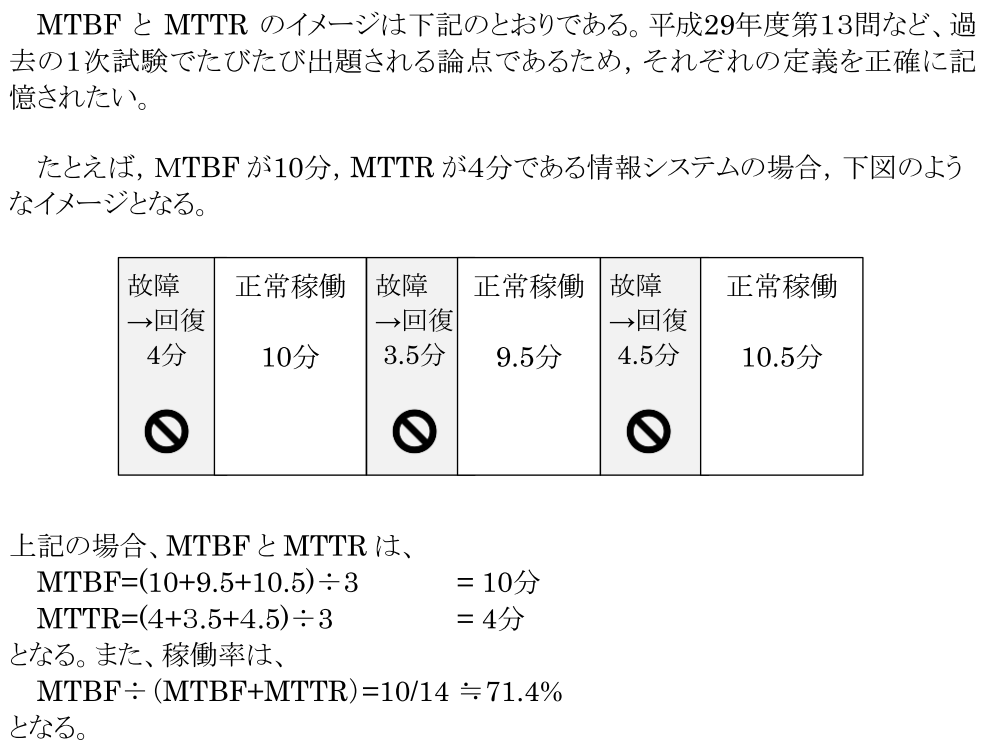

(p.280 MTTR,MTBF,MTTFの図)

(誤)「MTBF, MTTR,MTTFのイメージは下記のとおりである。(略)≒71.4%となる。」

(正)

2024/4/24記載

(p.126 サーバ仮想化の図)

(誤)「ホストOS」

(正)「ホストOS」を削除

財務会計

2024/4/11記載

(p.176 下から4行目)

(誤)E案では長期借入金の返済により負債が減少するものの、

流動負債ではないため、流動比率に直接的な影響はない。

(正)E案でも、長期借入金の返済に充当することにより流動資産(余剰現金)が

減少する一方、長期借入金は固定負債であることから流動負債は変わらないため、

流動比率は低下(悪化)することになる。

経営法務

2024/9/6記載

(p.410 ウの解説の2行目)

(誤)定款で

(正)「定款で」を削除

2024/9/19記載

(p.138 ウの解説6行目)

(誤)出願日から4年を経過していないときは

(正)出願日から4年を経過しているときは

(p.150 空欄Bの解説)

(誤)関連意匠の権利存続期間は、基礎とした本意匠または関連意匠の登録出願の日から25年である(意匠法21条2項)。

(正)関連意匠の権利存続期間は、基礎意匠の意匠登録出願の日から25年である(意匠法21条2項)。

運営管理

2025年1月25日記載

(p.144 解説の5行目)

(誤)期間在庫費用=平均在庫費用×1個1期当たりの保管費

(正)期間在庫費用=平均在庫量×1個1期当たりの保管費

中小企業経営・政策

2025/6/11記載

(p.290 対象者の箇所)

(誤)または常時使用する従業員の数が1,000人以下の個人

(正)または常時使用する従業員の数が500人以下の個人